Es können sowohl Gehaltsempfänger, als auch Stundenlöhner nach Sollstunden abgerechnet werden.

Beachte:

Die Abrechnung nach Sollstunden dient lediglich der Definition, was per Export an Dein Lohnbüro übergeben werden soll.

Die Option hat keine Auswirkungen auf Darstellungen oder Berechnungen in e2n.

Um eines besseren Verständnisses Willen wird immer der "Normalfall" gefolgt von der Abrechnung nach Sollstunden erläutert.

1.1 ... mit maximalem Auszahlungsbetrag

1.2 ... mit direkter Überstundenauszahlung

2.2 ... mit stundenweiser Abrechnung nach Monatssoll

3 Einstellung der Abrechnung nach Sollstunden

1 Der Stundenlöhner

Wird Dein Mitarbeiter grundsätzlich nach Stunden bezahlt, ist er ein Stundenlöhner.

1.1 ... mit maximalem Auszahlungsbetrag

Bekommt der Stundenlöhner einen maximalen Betrag pro Monat ausgezahlt, definierst Du diese Deckelung mithilfe des Solls für die "Arbeitszeitkonten". Bis zu diesem Soll bekommt der Mitarbeiter alle Stunden ausbezahlt, welche er in einem Monat gearbeitet hat. Die darüber hinaus gearbeiteten Stunden landen auf dem Jahreskonto. Diese bringst Du zu einem gewünschten Zeitpunkt zur Auszahlung.

Beispiel:

Du führst für Deine Mini-Jobberin ein Arbeitszeitkonto pro Monat mit einem Soll von 538 Euro.

- Die Mitarbeiterin arbeitet im Februar für 350 Euro. Sie bekommt 350 Euro ausbezahlt.

- Die Mitarbeiterin verdient im März 580 Euro. Sie bekommt im März 538 Euro ausgezahlt. 42 Euro landen auf ihrem Jahreskonto. Diese zahlst Du in den folgenden Monaten aus, in denen sie ihr Soll nicht erreicht.

1.2 ... mit direkter Überstundenauszahlung

Die Option Abrechnung nach Sollstunden für Stundenlöhner hat aktuell nur Einfluss auf den Export nach DATEV Lohn&Gehalt.

Bekommt der Mitarbeiter beim Überschreiten der vereinbarten Sollstunden immer auch die darüber hinaus gearbeiteten Stunden direkt als Überstunden mit ausgezahlt, rechnest Du ihn nach Sollstunden ab.

Beispiel:

Eine Mitarbeiterin wird laut Arbeitsvertrag nach Stunden bezahlt bei einem Soll von 130 Stunden/Monat. In der Betriebsvereinbarung ist geregelt, dass Überstunden jeden Monat direkt mit ausgezahlt werden zuzüglich eines Überstundenzuschlags.

- Die Mitarbeiterin arbeitete im Februar 115 Stunden. Diese werden ihr mit der Abrechnung ausgezahlt.

- Im Juni arbeitet die Mitarbeiterin 145 Stunden. Der Lohnbuchhaltung werden für diesen Monat 130 Stunden und 15 Überstunden inklusive des eingestellten Überstundenzuschlags übergeben.

2 Der Gehaltsempfänger

Bekommt Dein Mitarbeiter ein monatliches Gehalt, also einen Festbetrag ausgezahlt und diesen erhält er grundsätzlich unabhängig davon, wieviel er gearbeitet hat, ist er ein Gehaltsempfänger.

2.1 ... mit Arbeitszeitkonto

Für einen Gehaltsempfänger kannst Du ein Arbeitszeitkonto pro Woche oder Monat führen. Die Differenzen der einzelnen Arbeitszeitkonten zum vereinbarten Soll fließen nach deren Abschluss als Plus- oder Minusstunden in das Jahreskonto ein.

Diese Plus- oder Minusstunden kann der Mitarbeiter später durch Überstundenabbau oder Mehrarbeit abbauen, Du kannst sie aber auch durch Überstundenauszahlungen ausgleichen.

2.2 ... mit stundenweiser Abrechnung nach Monatssoll

Rechnest Du Deinen Gehaltsempfänger nach monatlichen Sollstunden ab, werden im Lohnabrechnungsexport die Sollstunden übergeben, als wären es die Stunden eines Stundenlohnempfängers.

Hinweis:

Nur für Gehaltsempfänger mit einem Arbeitszeitkonto pro Monat können die Sollstunden im Export übergeben werden. Hierbei sind durchschnittliches oder exaktes Soll nutzbar.

3 Einstellung der Abrechnung nach Sollstunden

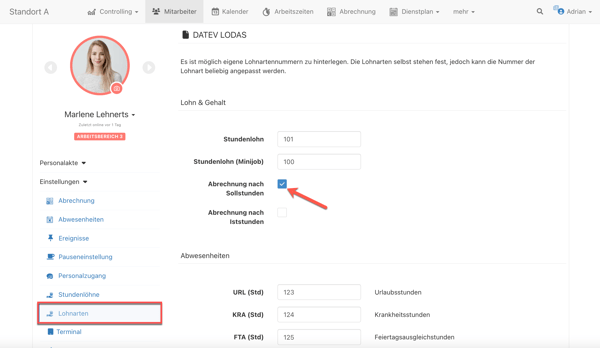

Die Einstellungen zur Abrechnung nach Sollstunden nimmst Du jeweils im Mitarbeiter vor.

Unter > Mitarbeiter > Einstellungen > Lohnarten setzt Du das Häkchen bei "Abrechnung nach Sollstunden".

Beachte:

Es muss eine Lohnart für Überstunden eingepflegt sein, sodass diese im Export übergeben werden können.