2 Verschiedene Arbeitnehmertypen

4 Wechsel des Arbeitnehmertyps

1 Arbeitnehmertyp definieren

Unter > Mitarbeiter > Einstellungen > Abrechnung bildest Du im entsprechenden Dropdown-Menü den Arbeitnehmertypen Deiner Mitarbeitenden ab:

2 Verschiedene Arbeitnehmertypen

Hinweis:

Wir leisten keine Rechtsberatung. Die folgende Tabelle ist ein reines Informationsangebot.

Bei detaillierteren Fragen zu Anstellungsverhältnissen wende Dich bitte an einen Arbeitsrechtler, Deine Steuerberatung oder Lohnbuchhaltung.

|

Arbeitnehmertyp |

Bedeutung |

|

Vollzeit |

In Vollzeit ist ein Arbeitnehmer, dessen regelmäßige Wochenarbeitszeit durch tarifvertragliche oder gesetzliche Regelungen als Vollzeitbeschäftigter definiert ist (ca. 35 bis 40 Stunden die Woche). |

|

Teilzeit |

Laut Teilzeit- und Befristungsgesetz (TzBfG) liegt Teilzeitbeschäftigung vor, wenn die regelmäßige Wochenarbeitszeit eines Arbeitnehmers kürzer ist, als die eines vergleichbaren Beschäftigten, welcher im selben Unternehmen in Vollzeit arbeitet. |

|

Auszubildender |

Ein Auszubildender im Sinn des Berufsbildungsgesetzes ist eine Person, die auf der Grundlage eines Berufsausbildungsvertrags eine Berufsausbildung in einem geordneten Ausbildungsgang absolviert. |

|

Midi-Job |

Als Midi-Job bezeichnet man ein Beschäftigungsverhältnis, bei dem das Arbeitsentgelt zwischen 556,01 Euro und 2.000,00 Euro im Monat liegt und 2.000 Euro im Monat regelmäßig nicht überschreitet. Midi-Jobs sind im Vergleich zu Mini-Jobs sozialversicherungspflichtig. Innerhalb dieser Gleitzone ist der Arbeitnehmeranteil zur gesetzlichen Sozialversicherung vom Bruttoarbeitsentgelt abhängig. |

|

Mini-Job |

Ein Mini-Job (geringfügige Beschäftigung) liegt vor, wenn das monatliche Arbeitsentgelt regelmäßig 556 Euro nicht übersteigt. |

|

Kurzfristige Beschäftigung mit Lohnsteuerkarte |

Bei einer kurzfristigen Beschäftigung liegt eine Sonderregelung vor: Befristung der Beschäftigung auf 70 Tage oder 3 Monate. Die Lohnsteuer wird nach den individuellen Lohnsteuerabzugsmerkmalen (Höhe der Steuer abhängig von der Steuerklasse der Aushilfe) berechnet. |

|

Kurzfristige Beschäftigung ohne Lohnsteuerkarte |

Eine kurzfristige Beschäftigung für die keine Lohnsteuerkarte vorliegt wird Pauschal mit 25 % versteuert. |

|

Werkstudent |

Als Werkstudenten werden immatrikulierte Studierende bezeichnet, die studienbegleitend in einem Unternehmen arbeiten. Ein Werkstudent muss mehr als 556 EUR verdienen, ansonsten gilt er als geringfügig Beschäftigter, sprich Mini-Jobber. Für Werkstudenten werden nur Rentenversicherungsbeiträge abgeführt. Somit ist der Werkstudent nicht krankenversichert! Außerdem darf:

|

|

Selbstständig |

Selbstständige sind keine klassischen Angestellten. Sie stellen eine Rechnung an Dich als Arbeitgeber*in. |

|

Praktikant |

Ein Praktikant unterzieht sich einer bestimmten Tätigkeit und Ausbildung in einem Betrieb, die Teil oder Vorstufe einer anderweitig zu absolvierenden Ausbildung (z.B. Hochschulstudium) ist. |

|

Ehrenamtlich |

Sich ehrenamtlich zu engagieren bedeutet, für eine Organisation freiwillig und ohne Vergütung Arbeit zu leisten. |

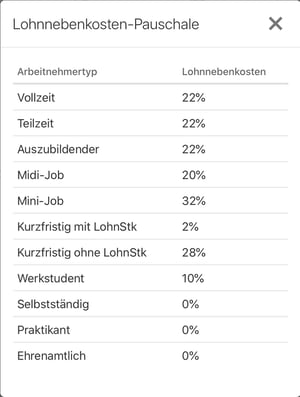

3 Lohnnebenkosten-Pauschale

Entsprechend des in der Personalakte ausgewählten Arbeitnehmertyps berechnet e2n die Personalkosten für die Mitarbeitenden. Diese Kosten ergeben sich aus dem hinterlegten Stundenlohn und einer Lohnnebenkosten-Pauschale:

Lohnnebenkosten sind alle Ausgaben, welche für den Arbeitgeber zusätzlich zum Lohn anfallen.

4 Wechsel des Arbeitnehmertyps

Immer wieder verändern sich Anstellungsverhältnisse.

Wird zum Beispiel ein Auszubildender nach Beendigung seiner Ausbildung übernommen oder tritt ein in Vollzeit Beschäftigter etwas kürzer, ändern sich deren Arbeitnehmertypen.

Beachte:

Eine in e2n angelegte Personalakte bildet ein Arbeitsverhältnis ab, nicht eine Person.

Wenn nicht nur eine Vertragsanpassung (zum Beispiel höherer Stundenlohn, neues Stundensoll) vorliegt, sondern ein neuer Arbeitsvertrag geschlossen wird, stellt sich die Frage, wie dies in e2n abzubilden ist.

Grundsätzlich kommt es hierbei darauf an, zwischen welchen Arbeitnehmertypen gewechselt wird.

Tipp:

Ändert sich das Anstellungsverhältnis eines Mitarbeitenden, erhältst Du nur einen sauberen Cut, indem Du diesen abmeldest und als neuen Mitarbeitenden anlegst:

- Die neu angelegte Personalakte erhält eine neue Personalnummer

- Die Urlaubskonten beider Personalakten (alt und neu) werden automatisch anteilig berechnet

- Der Überstundenstand wird nicht einfach übernommen in das neue Anstellungsverhältnis, sondern startet bei 0.

Änderungen, die in der betroffenen Personalakte angepasst werden können und für die es keiner neuen Akte bedarf, da diese Anstellungstypen sozialversicherungsrechtlich gleichbehandelt werden:

- Wechsel zwischen Voll- und Teilzeit

- Übernahme eines Auszubildenden in einen Voll- oder Teilzeitvertrag

Bei allen anderen Änderungen des Arbeitnehmertyps sollte eine neue Personalakte angelegt werden, da es hier Unterschiede in der Sozialversicherungspflicht gibt.

So gibt es für die neu angelegte Akte einen sauberen Start mit neuer Personalnummer, neuem Urlaubskonto und, wenn geführt, einem neuen Jahreskonto.

Tipp:

Soll die Personalnummer aus dem alten Anstellungsverhältnis für das neue beibehalten werden, lösche die Personalnummer aus der alten Akte und vermerke sie zur Dokumentation im Bemerkungsfeld unter "Allgemeines".

Die Personalnummer kann nun in der neue Akte hinterlegt werden, ohne dass es zu einer Dopplung kommt.